Sommaire

Le 24 avril 2024, l'Union européenne a adopté la directive CS3D (Corporate Sustainability Due Diligence Directive), aussi appelée CSDDD. Cette dernière élargit considérablement le périmètre des sociétés concernées et s'applique à toute la chaîne de valeur : fournisseurs, partenaires commerciaux, sous-traitants. L'objectif ? Prévenir et réduire les risques liés aux droits humains et à l'environnement, et responsabiliser les entreprises européennes et internationales opérant sur le marché européen. Cependant, quels sont les contours de la CS3D ? Quelles obligations ? Quel calendrier d'application ? On vous dit tout dans cet article.

Qu'est-ce que la directive CS3D (CSDDD) ?

Définition et cadre juridique européen

En premier lieu, la directive CS3D (Corporate Sustainability Due Diligence Directive), aussi appelée CSDDD, a été adoptée le 24 avril 2024 par l'Union européenne. En effet, elle introduit un devoir de vigilance obligatoire pour les entreprises opérant dans l'UE afin de prévenir les risques environnementaux, sociaux et de gouvernance (ESG).

Le principe de diligence raisonnable

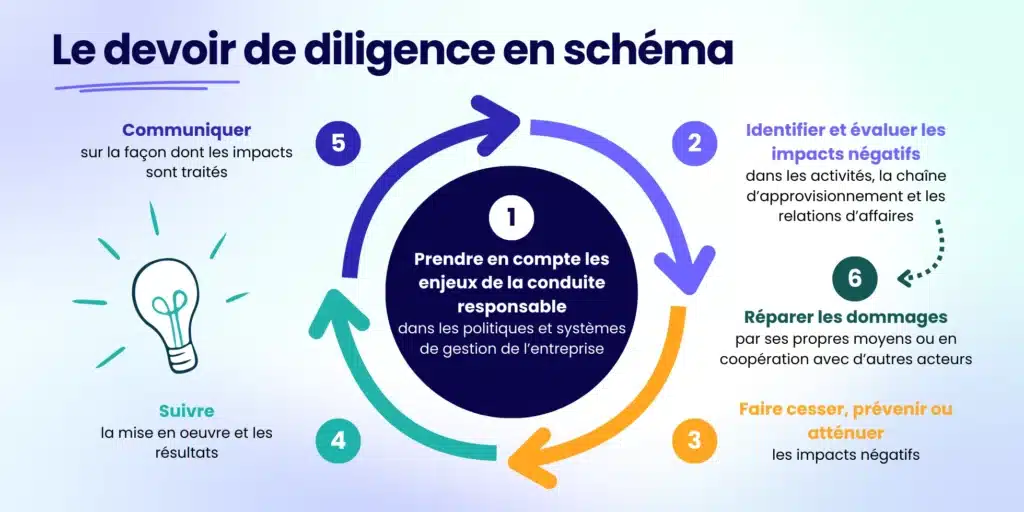

La CS3D repose sur le principe de diligence raisonnable (due diligence).

Les entreprises doivent mener un processus d'investigation et d'analyse pour anticiper les risques avant qu'ils ne se matérialisent, et non se contenter de traiter les problèmes une fois avérés.

Ces obligations de vigilance concernent toute la chaîne de valeur de l'entreprise : fournisseurs directs et indirects, partenaires commerciaux, sous-traitants. Ainsi, l'entreprise est responsable des impacts de ses activités et de celles de ses partenaires.

Un cadre plus ambitieux que sa déclinaison en France

La directive CS3D s'inscrit dans le cadre du Pacte Vert européen (ou Green deal) et a été inspirée de la loi française n°2017-399 du 27 mars 2017 relative au devoir de vigilance des entreprises.

Toutefois, on distingue quelques éléments :

| Critère | Loi française (2017) | Directive CS3D (2024) |

|---|---|---|

| Périmètre | +5 000 salariés (France) ou +10 000 salariés (étranger) | +1 000 salariés et +450 M€ CA (UE et hors UE) |

| Seuil de gravité | Prévenir les atteintes graves | Prévenir toute atteinte (pas de seuil de gravité) |

| Chaîne de valeur | Relations commerciales établies | Toute la chaîne de valeur (directe et indirecte) |

| Sanctions | Amendes civiles | Amendes jusqu'à 5% du CA mondial |

Une approche fondée sur les droits humains et l'environnement

La CSDDD intègre la notion de diligence raisonnable développée par l'ONU autour du respect des droits humains et par l'OCDE pour la protection de l'environnement.

- Volet social : Respect des droits humains et des conditions de travail décentes, en référence à la Déclaration de l'Organisation Internationale du Travail (OIT, 1998).

- Volet environnemental : Réduction des risques et impacts sur la biodiversité, limitation de la pollution, et lutte contre le réchauffement climatique avec un objectif de +1,5°C maximum conforme à l'Accord de Paris.

Calendrier de mise en oeuvre de la CS3D

- Juillet 2027 : Transposition dans les législations nationales. Chaque État membre de l’UA doit adapter son droit national en fonction de la directive (initialement prévu en juillet 2026, repoussé à juillet 2027).

- Juillet 2028 : Application à la première vague d’entreprises, celles de plus de 5 000 salariés et avec plus de 1,5 Md€ de CA (initialement prévu en juillet 2027, repoussé à juillet 2028).

- Juillet 2028 et 2029 : C’est la phase d’extension progressive. Le 26 juillet 2028, les entreprises de plus de 3 000 salariés et plus de 900 M€ de CA doivent s’y conformer. Le 26 juillet 2029, c’est au tour des entreprises de plus de 1 000 salariés et plus de 450 M€ de CA

SIMULATEUR

Découvrez les obligations et normes RSE qui s'appliquent à votre entreprise !

CS3D et CSRD : quelles différences ?

En second lieu, La CS3D est étroitement liée à la CSRD (Corporate Sustainability Reporting Directive), entrée en application en janvier 2024.

La CSRD : reporting de durabilité

La CSRD (Corporate Sustainability Reporting Directive) est une directive européenne qui harmonise et renforce le reporting extra-financier des entreprises.

En effet, elle impose la publication d'informations standardisées sur les impacts environnementaux, sociaux et de gouvernance (ESG), suivant les normes ESRS, avec une vérification par un auditeur indépendant.

GUIDE PDF GRATUIT

Toutes les infos synthétisées : calendrier actualisé et conseils pratiques.

La CS3D : devoir de vigilance et action préventive

Ainsi, la CS3D va plus loin en imposant non seulement de mesurer et publier (CSRD), mais aussi de prévenir, réduire et réparer les impacts négatifs identifiés.

| Critère | CSRD | CS3D |

|---|---|---|

| Nature | Obligation de reporting | Obligation de diligence raisonnable |

| Action | Mesurer et publier les impacts ESG | Prévenir, réduire et réparer les impacts ESG |

| Périmètre | Activités de l'entreprise + chaîne de valeur | Toute la chaîne de valeur (prévention active) |

| Sanctions | Amendes pour défaut de reporting | Amendes jusqu'à 5% du CA + responsabilité civile |

Quelles entreprises sont concernées par la CS3D ?

Ensuite, nous l’avons rapidement évoqué plus haut mais voilà un récapitulatif :

- Grandes entreprises établies dans l'Union européenne : Environ 6 000 entreprises européennes sont concernées. Ce sont les Sociétés à responsabilité limitée ayant plus de 1 000 salariés et un chiffre d'affaires net mondial supérieur à 450 M€.

- Grandes entreprises étrangères opérant sur le marché européen : Cela représente environ 900 multinationales hors UE. Ces entreprises établies hors de l'UE avec un chiffre d'affaires net supérieur à 450 M€ dans l'UE.

- Micro-entreprises et PME : Elles ne sont pour le moment pas directement soumises à la CS3D, toutefois, elles peuvent être impactées indirectement lorsqu'elles font partie de la chaîne de valeur des entreprises concernées. Cela signifie que leurs donneurs d'ordre leur demanderont peut-être de documenter leurs engagements ESG. Elles devront, ainsi participer à des dispositifs de traçabilité ou d'audit et se conformer aux exigences contractuelles imposées par leurs clients.

Secteurs à risque visés en priorité par la directive CS3D

En effet, les secteurs identifiés comme les plus à risques sont particulièrement visés :

- Industrie extractive (mines, pétrole, gaz) ;

- Textile et habillement (conditions de travail, pollution) ;

- Agroalimentaire (déforestation, droits des travailleurs agricoles) ;

- Énergie (énergies fossiles, impacts environnementaux) ;

- Nouvelles technologies (extraction de métaux rares, conditions de travail).

Quelles sont les obligations de la CS3D ?

Puis, la directive CS3D impose 9 obligations structurantes aux entreprises concernées :

- Intégration dans la gouvernance : Le devoir de vigilance doit être intégré dans la politique de gouvernance de l'entreprise et faire l'objet d'un code de conduite applicable à l'entreprise et à ses partenaires commerciaux.

- Cartographie des risques : L'entreprise doit réaliser une cartographie des incidences négatives réelles ou potentielles liées à ses activités et à celles de sa chaîne de valeur. 💡 Exemple : Identifier les risques de travail forcé chez un fournisseur textile, ou les risques de déforestation dans l'approvisionnement en matières premières.

- Prévention et atténuation : En effet, l'entreprise doit mettre en œuvre des mesures pour prévenir, atténuer ou éliminer ces incidences, notamment par des garanties contractuelles avec ses partenaires.

- Réparation des dommages : Les incidences négatives réelles doivent être réparées : indemnisation des victimes, restauration environnementale, etc.

- Consultation des parties prenantes : L'entreprise doit consulter et collecter des informations auprès des parties prenantes de sa chaîne de valeur (fournisseurs, ONG, syndicats) pour élaborer son plan d'action.

- Procédures de réclamation : Effectivement, l'entreprise doit prévoir des procédures en cas de dépôt de plaintes liées aux incidences de ses activités ou de celles de sa chaîne de valeur.

- Contrôle et suivi : L'entreprise doit contrôler l'efficacité des mesures prises en utilisant des indicateurs de performance (KPI) appropriés.

- Communication publique : Le devoir de vigilance doit être communiqué publiquement à travers les obligations de reporting de la CSRD sur la base des normes ESRS.

- Plan de transition climatique : L'entreprise doit élaborer un plan de transition climatique compatible avec une économie durable et la limitation du réchauffement climatique en accord avec l'Accord de Paris (+1,5°C).

Quelles sanctions en cas de non-respect de la CS3D ?

Enfin, chaque État membre de l'UE est responsable de l'application de la CS3D et doit désigner une autorité de contrôle. Ensuite, la Commission européenne a prévu de mettre en place un réseau de représentants pour coordonner le contrôle.

- Amendes financières : Jusqu'à 5% du chiffre d'affaires mondial de l'entreprise sanctionnée.

- Principe du "name and shame" : Communication publique du nom des entreprises qui ne respectent pas les règles.

- Responsabilité civile : Les victimes (salariés, communautés locales, ONG) peuvent poursuivre une entreprise en justice si elles prouvent un préjudice.

Comment votre entreprise peut-elle se préparer à la CS3D ?

Quelques pistes :

- Intégrer le devoir de vigilance dans la stratégie RSE : Structurez votre démarche RSE en créant un comité RSE ou en renforçant votre gouvernance ESG. Ainsi, ce comité aura un rôle de conseil et permettra de créer une véritable démarche intégrant les réglementations (CS3D, CSRD, Taxonomie verte).

- Mobiliser l'écosystème de fournisseurs : Collaborez avec vos parties prenantes (fournisseurs, sous-traitants, partenaires) pour collecter les informations nécessaires. Puis, mettez en place des clauses contractuelles conformes à la réglementation et co-construisez des standards ESG avec vos partenaires.

- S'appuyer sur des outils numériques et partenaires français : Utilisez des plateformes numériques ESG pour collecter les données, calculer votre empreinte carbone, structurer vos reportings et piloter votre conformité.

AUDIT GRATUIT

Profitez d'un 1er échange gratuit avec un expert RSE pour vous identifier vos prochaines étapes.

FAQ : Directive CS3D

CS3D et CSDDD désignent le même texte européen : la Corporate Sustainability Due Diligence Directive. On utilise indifféremment les deux acronymes.

Oui, même si elles ne sont pas directement soumises à la directive. Les PME sous-traitantes ou fournisseurs d'entreprises concernées devront répondre aux exigences de leurs donneurs d'ordre : documentation des engagements ESG, traçabilité, audits.