Sommaire

Les entreprises ont un grand rôle à jouer dans la transition énergétique. La bonne nouvelle ? Depuis quelques années, cela commence justement à bouger de ce côté-là. Des changements incrémentaux mais aussi des ajustements plus structurels. C’est notamment le cas avec l’arrivée de l’European Sustainability Reporting Standards (ESRS). L’idée ? Faire de la comptabilité un levier pour mieux cerner les impacts de l’entreprise vis-à-vis de ce qui l’entoure. Pour être plus précis, l'ESRS est une norme de reporting sur le développement durable pour les entreprises. Mais, quels en sont les contours ? Les champs d’application ? Les limites ? Quelles entreprises sont concernées ?

L'ESRS en bref :

- L'ESRS, norme de reporting sur le développement durable, oblige les entreprises à intégrer leurs impacts environnementaux et sociaux à leur comptabilité, aux côtés des données financières.

- Depuis le paquet Omnibus (18 mars 2026), seules les entreprises de plus de 1 000 salariés et 450 M€ de chiffre d'affaires restent soumises à l'ESRS ; les PME et ETI sous ces seuils basculent vers les normes volontaires VSME ou LSME.

- La norme s'organise autour de 12 textes : 2 normes transversales (ESRS 1 et 2, dont le principe de double matérialité), 5 environnementales (E1 à E5), 4 sociales (S1 à S4) et 1 de gouvernance (G1).

- Elle impose un audit externe à niveau d'assurance limitée (l'assurance raisonnable a été abandonnée) et pousse les entreprises à revoir leur stratégie de reporting extra-financier.

- La version simplifiée "ESRS 2026" réduit de 60 à 70 % le volume de données à collecter, tout en conservant les grands principes de transparence.

Qu'est-ce que l'ESRS ?

La définition

C’est l’acronyme de European Sustainability Reporting Standards.

Et plus concrètement ? L'ESRS est un ensemble de normes et d’indicateurs définis à l’échelle européenne (via la Commission Européenne) qui ont pour objectif de cadrer l'impact et le reporting des entreprises sur le sujet du développement durable. De plus, ces normes sont obligatoires pour toutes les sociétés dans l’Union Européenne soumises à la préparation d’états de durabilité (ce que l’on appelle les “sustainability statements”) selon la CSRD.

Et vis-à-vis du consommateur ou client final ? La volonté est d’avoir une qualité d’information plus importante et surtout une plus grande transparence de la part des organisations. Par conséquent, il s’agit ici de faire en sorte que la comptabilité des sociétés ne prenne plus seulement en compte la dimension financière, mais aussi celle de l’environnement. En d’autres mots ? Offrir une vision plus large, complète et pertinente.

D'ailleurs, cette norme cadre à la fois le contenu mais aussi le format de l’information de durabilité.

Les contours de ce nouveau standard

Cette démarche ESRS, entrée en vigueur en janvier 2024, repose sur deux aspects incontournables :

- Les impacts des activités de l’entreprise sur les personnes et l’environnement

- La façon dont les questions de durabilité affectent financièrement la structure

Pour faire simple, l’objectif est de cadrer le sujet développement durable pour les sociétés. C’est un grand pas en avant. En effet, la comptabilité a pendant longtemps été centrée uniquement sur l’aspect financier. Aujourd'hui, nous allons donc vers une démarche qui vise à intégrer tous les impacts des activités de l’entreprise sur son environnement. La comptabilité sera ainsi un levier d’autant plus fort sur la stratégie. Cela permet d’avoir une vision complète, pertinente, adaptée aux enjeux à venir.

Un des piliers de la CSRD

La norme ESRS correspond à une section précise du rapport CSRD (une directive sur le reporting extra financier).

On y retrouve des informations variées comme par exemple :

- La définition des enjeux environnementaux à court, moyen et long terme

- L’impact des activités de la société sur ce qui l’entoure (environnement, hommes, etc…)

- Les enjeux liés à l’environnement et au réchauffement climatique

- Les mesures de lutte contre la corruption

- La diversité au sein des conseils exécutifs des entreprises

- Le respect de certaines valeurs (droit de l’homme, diversité, inclusion, etc…)

- Les mesures mises en place en lien avec l’environnement et indicateur de suivi

Ce ne sont pas simplement des chiffres, un rapport, un document à rendre. Mais cette démarche vient en support des décisions stratégiques de l’entreprise. D'autre part, elle permet d’identifier les risques potentiels, de les anticiper, de déployer les moyens adaptés pour déployer de nouvelles solutions. C’est un élément qui sert à la fois en interne mais qui peut également être transmis aux parties prenantes (investisseurs, fournisseurs,partenaires, candidats, etc…).

GUIDE GRATUIT

Faîtes le point sur la CSRD grâce à notre guide complet.

Quelles entreprises sont concernées par l'ESRS en 2026 ?

Avec le paquet Omnibus, entré en vigueur le 18 mars 2026, seules les entreprises dépassant simultanément 1 000 salariés et 450 millions d'euros de chiffre d'affaires net sont tenues d'appliquer l'ESRS dans le cadre de la CSRD.

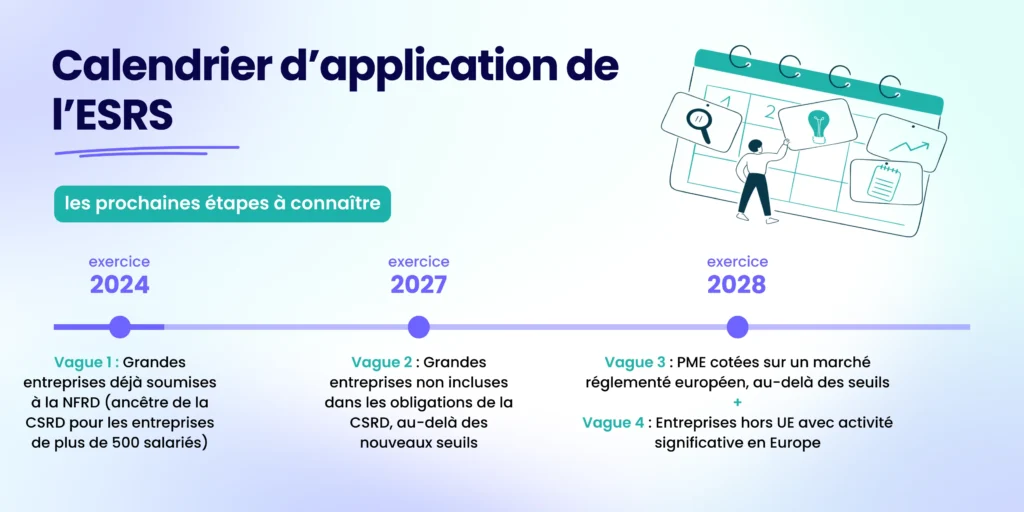

Le calendrier d'application de l'ESRS

Le calendrier initial prévoyait une application progressive par vagues, entre 2024 et 2029. La directive "Stop the clock", adoptée au niveau européen en avril 2025 puis transposée en France par la loi DDADUE du 2 mai 2025, a décalé de deux ans l'obligation de reporting pour les entreprises des vagues 2 et 3. Concrètement, deux tendances ont été observées. D'une part, le relèvement des seuils sort mécaniquement de nombreuses entreprises du champ d'application. D'autre part, pour celles qui restent au-dessus des seuils, le calendrier de première application est décalé de deux ans.

| Vague | Entreprises concernées | Premier exercice | Rapport publié |

|---|---|---|---|

| Vague 1 | Grandes entreprises déjà soumises à la NFRD (ancêtre de la CSRD pour les entreprises de plus de 500 salariés) | Exercice 2024 | 2025 |

| Vague 2 | Grandes entreprises non incluses dans les obligations de la CSRD, au-delà des nouveaux seuils | Exercice 2027 (au lieu de 2025) | 2028 (au lieu de 2026) |

| Vague 3 | PME cotées sur un marché réglementé européen, au-delà des seuils | Exercice 2028 (au lieu de 2026) | 2029 (au lieu de 2027) |

| Vague 4 | Entreprises hors UE avec activité significative en Europe | Exercice 2028 | 2029 |

Quelles sont les possibilités pour les entreprises non soumises à la CSRD ?

Pour les entreprises de taille intermédiaire (ETI) qui repassent sous les nouveaux seuils, l'obligation CSRD disparaît, mais deux normes volontaires prennent le relais : la VSME (Voluntary Sustainability Reporting Standard) pour les PME et ETI non cotées, et la LSME, encore en cours de finalisation, pour celles cotées sur un marché réglementé européen. La Commission européenne a adopté l'acte délégué instaurant la VSME le 3 juillet 2026 dernier pour un usage volontaire dès 2027 sur l'exercice 2026.

✍️ Rendez-vous sur notre guide CSRD pour tout comprendre à ce sujet.

Quels sont les avantages de l’ESRS ?

Cette norme offre plusieurs avantages :

- Tout dépend si on voit le verre à moitié vide ou à moitié plein. À moitié vide, c’est une contrainte en plus à respecter. À moitié plein, c’est une façon de mieux comprendre les enjeux de l’entreprise (réduction des émissions, etc.) et de prendre ainsi de meilleures décisions stratégiques.

- De plus, cela permet d’avoir un cadre clair et cohérent ainsi qu’une base de connaissances à l’échelle européenne. Ainsi, c’est une façon de s’assurer que nous allons dans le bon sens. Par ailleurs, cela permettra à l’échelle internationale, de mieux analyser les avancées et d’ajuster ainsi plus précisément les mesures à venir.

- Cette démarche est également une façon de mieux mesurer les risques et enjeux futurs, et de les anticiper. En effet, l'organisation prend les devants et met en place les ajustements nécessaires dès que possible, plutôt que d’attendre d’être au pied du mur.

Quels sont les inconvénients de cette norme ?

Sans surprise, cette nouvelle norme implique de nouvelles exigences et la mise en place de moyens à la fois humains et financiers. C'est pourquoi l’entreprise va devoir mettre en place un certain nombre de démarches afin de pouvoir établir le rapport et les informations demandées par cette norme. C’est en quelque sorte une mesure incitative, qui est pensée pour être bénéfique pour les sociétés.

En revanche, pour les petites structures, cela peut sembler à première vue être un poids supplémentaire. Face à ces défis, la Commission européenne a introduit en juillet 2025 un "Quick Fix" accordant plus de flexibilité aux entreprises de la première vague (prolongation, jusqu'aux exercices 2025 et 2026, de la possibilité de ne pas publier certaines informations sur la biodiversité et la chaîne de valeur). Ce premier geste a ensuite été suivi d'une réforme beaucoup plus large : le paquet "Omnibus" qui simplifie en profondeur le contenu des 12 normes ESRS.

Quels sont les 3 enjeux pour les entreprises en termes de déploiement de l’ESRS ?

Cette nouvelle norme implique de nouvelles obligations pour les entreprises.

- Un audit externe : l’entreprise devra se conformer à un ou plusieurs audits afin de vérifier les informations transmises et la conformité des déclarations. Ainsi, cela implique une organisation claire, exigeante et transparente. Les premiers audits réalisés en 2025 sur les rapports 2024 ont révélé que la traçabilité et la qualité des données, notamment sur le scope 3, constituent les principaux points de vigilance des auditeurs.

- Une assurance qui reste limitée : contrairement à ce qui était prévu initialement, le paquet Omnibus a définitivement supprimé le passage vers une "assurance raisonnable" (un niveau de contrôle proche de celui des comptes financiers). L'audit de durabilité reste donc, sauf nouvelle réforme, à un niveau d'assurance limitée. Le commissaire aux comptes ou un tiers indépendant vérifie l'absence d'anomalies significatives, sans contrôle exhaustif de chaque donnée.

- Une réflexion stratégique sur la comptabilité de l’entreprise : il s’agira de revoir l’analyse de matérialité, analyser l’ensemble de la chaîne de valeur, mener une analyse approfondie des « disclosure requirements » listés dans les ESRS. Ainsi, grâce à ces données, l’entreprise pourra identifier les points clés à fournir en termes d’impact, de risques et opportunités, d’enjeux stratégiques à moyen et long terme.

Zoom sur 12 premiers axes de l’ESRS

Tout d'abord, ces normes European Sustainability Reporting Standards ont été imaginées et proposées à la Commission Européenne par l’EFRAG (European Financial Reporting Advisory Group) et adoptées le 31 juillet 2023. Elles sont entrées en vigueur le 1er janvier 2024, et les premières entreprises concernées ont publié leurs premiers rapports ESRS en 2025 (portant sur l'exercice 2024). Voici un tour d’horizon des principaux éléments suggérés par l'EFRAG, répartis selon le volet CSR (Social, Environnemental, Gouvernance).

Les normes transversales (obligatoires) :

Deux normes s'appliquent à l'ensemble du rapport de durabilité, avant même d'aborder les thématiques ESG :

- ESRS 1 (Principes généraux) : elle définit la méthodologie du rapport, et notamment le principe de double matérialité. Un enjeu est jugé "matériel" s'il est significatif selon l'un de ces deux angles :

- impact : effet de l'entreprise sur l'environnement et les parties prenantes (exemple : une usine qui pollue une rivière) ;

- financier : effet de cet enjeu sur la performance ou les perspectives de l'entreprise (exemple : une sécheresse qui menace l'approvisionnement en eau et donc la production de l'entreprise).

- ESRS 2 (Informations générales) : norme obligatoire couvrant les éléments transversaux communs à tous les enjeux :

- Gouvernance : rôle des instances de direction sur les sujets de durabilité

- Stratégie : modèle d'affaires, positionnement, parties prenantes

- Gestion des IRO : processus d'identification des impacts, risques et opportunités

- Métriques et cibles : indicateurs de suivi et objectifs fixés.

Le volet environnemental

Zoom sur 5 mesures liées à l’aspect environnemental (d’où le E dans la classification) :

- E1 (changement climatique) : on se concentre ici sur les émissions de l’entreprise, la résilience au changement climatique et le plan de réduction des émissions de gaz à effet de serre (GES). D'ailleurs, Carbo peut vous aider à la réalisation de votre bilan carbone, pour mesurer précisément les impacts de votre société.

- E2 (pollution) : identifier les polluants rejetés, les postes les plus émetteurs, les mesures à mettre en place pour les réduire et tendre vers un objectif zéro polluant.

- E3 (ressources hydriques et marines) : la consommation moyenne d’eau de l’entreprise et la pollution des zones d’eau dont elles sont responsables (le cas échéant, les indicateurs à suivre et mesures définies pour réduire cette pollution)

- E4 (biodiversité et les écosystèmes) : ce point permet de zoomer sur l’impact de l’entreprise sur son environnement et la biodiversité qu’il abrite. Ainsi, il est potentiellement plus complexe à définir mais pourtant essentiel. Il est possible de faire appel à des experts via une consultation externe pour être accompagné sur le bon cadrage de ce sujet.

- E5 (gestion des ressources et économie circulaire) : le type de ressources que l’organisation utilise et la façon dont elle s’inscrit dans une démarche d’économie circulaire (ou prévoit de le mettre en œuvre).

Le volet social

Zoom sur 3 mesures liées à l’aspect social (d’où le “S” dans la classification) :

- S1 (effectifs propres) : il s’agit de préciser ici les conditions de travail des employés présents dans l’entreprise (rémunération, inclusivité, égalité, gestion des conflits, évolution de carrière, formation, etc.) ;

- S2 (travailleurs de la chaîne de valeur) : il s'agit ici d'examiner les conditions de travail des personnes employées par les fournisseurs, sous-traitants, prestataires et partenaires commerciaux de l'entreprise, tout au long de sa chaîne de valeur (amont et aval). Contrairement au S1 qui porte sur les salariés propres de l'entreprise, le S2 concerne des travailleurs qui ne sont pas directement employés par elle, mais sur lesquels son activité peut avoir une influence ou une responsabilité indirecte.

- S3 (communautés affectées) : on se concentre pour ce point sur l’impact éventuel sur les populations locales (résidents, travailleurs, organisations, infrastructures, etc…). On peut alors définir si l’impact est positif, négatif, et si des mesures sont à prévoir.

- S4 (consommateurs et utilisateurs) : l’entreprise a alors la responsabilité d’informer le consommateur final sur sa démarche, la conception de ses produits et/ou services (lieu de fabrication, matériaux, recyclabilité, etc…). Cela permet ainsi au consommateur d’avoir assez de matière afin de faire un choix en toute connaissance de cause.

Le volet gouvernance

Zoom sur deux mesures liées à l’aspect gouvernance (d’où le “G” dans la classification) :

- G1 (conduite des affaires) : l’entreprise a l'obligation de déclarer tout comportement considéré comme anticoncurrentiel (lobbying, corruption, fraude, blanchiment d’argent, etc…). C’est en toute logique un point sensible qui mérite d’être creusé. Pour le moment, cela reste assez vague. Pour être efficace, il faut le suivre de près.

Le contenu détaillé de chacune de ces normes a été allégé par la version "ESRS 2026". Entre 60 et 70 % des points de données ont été supprimés selon la Commission Européenne, notamment sur les exigences jugées les moins prioritaires.

🖐 L’EFRAG (évoqué plus haut) est un organisme en relation avec l’ISSB (International Sustainability Standards Board). Ce dernier a pour rôle d’élaborer les standards et recommandations en matière de développement durable à l’échelle européenne. Dans la même logique, un autre acteur à connaître ici est l’IFRS (International Financial Reporting Standards). C’est un organisme à but non lucratif chargé d'élaborer des normes comptables mondiales et des normes d'information sur le développement durable. Tous ces acteurs travaillent donc main dans la main sur le sujet.

Chronologie et prochaines étapes pour l’ESRS

Le projet du volet 1 ESRS a été adopté en juillet 2023. Les différents aspects se déploient selon un calendrier qui s'étale sur 5 ans. Voici les principales échéances :

- 1er janvier 2024 : la norme est entrée en vigueur et est devenue obligatoire pour toute entreprise déjà soumise à la NFRD (premiers rapports publiés en 2025)

- 1er janvier 2027 : la norme devient obligatoire pour les grandes entreprises non concernées par la NFRD et les grandes entreprises cotées hors UE (rapport en 2026 sur l'exercice 2025)

- 1er janvier 2028 : l’European Sustainability Reporting Standards devient obligatoire pour les PME cotées en bourse, y compris hors UE (rapport en 2027 sur les données de 2026). Il y a cependant une tolérance au délai de mise en place. Ces PME ont ainsi jusqu’à 2028 pour se lancer sur le sujet.

- 1er janvier 2028 : le champ d’action devient plus large et concerne également les entreprises situées en dehors de l’UE (à condition qu’elles aient une activité significative en Europe. Le “significatif” restant à préciser à ce stade.

GUIDE PDF GRATUIT

Le guide ultime pour se lancer dans la jungle extra-financière et saisir les enjeux de performance.

Que dit la Commission Européenne au sujet des normes ESRS ?

Le Set 1 de l’ESRS

Le premier Set de l’ESRS fut validé par la Commission européenne courant juin 2023 par le biais d’actes délégués. Pour le moment, l’approche définie est trans-sectorielle. Autrement dit ? Les règles proposées sont génériques et concernent tous les secteurs de la même manière. On parle également d’approche “sectoagnostic”.

L’avenir de l’ESRS

Les normes sectorielles ("sector-specific"), initialement prévues pour 2024 puis reportées pour 2026, ont finalement été abandonnées par le paquet Omnibus. La Commission européenne a supprimé l'obligation de les adopter, pour concentrer les efforts sur la simplification du Set 1.

Le développement durable : levier stratégique de demain

Pendant des dizaines d'années, le volet financier était celui déterminant les axes de développement de l’entreprise. Et si cette norme était le signe d’une évolution radicale : demain, est-ce que le volet environnemental sera celui au cœur de la prise de décision des entreprises ? Au vu des enjeux liés au réchauffement climatique, ce serait un signal très positif.

Les premiers retours d'expérience des entreprises ayant appliqué l'ESRS en 2024-2025 montrent que, malgré la complexité initiale, ce cadre devient progressivement un véritable outil stratégique. Des entreprises comme Royal Philips, qui affichait pourtant plus de 15 ans d'expérience en reporting de durabilité, n'étaient conformes qu'à 30% des exigences ESRS lors de leur première évaluation. Cela souligne l'ampleur du changement, mais aussi l'opportunité d'amélioration continue que représente ce nouveau cadre.

FAQ : L'essentiel à retenir sur l'ESRS

L'ESRS (European Sustainability Reporting Standards) est un ensemble de normes européennes obligatoires qui cadrent le reporting de durabilité des entreprises. Ces standards définissent comment mesurer et communiquer les impacts environnementaux, sociaux et de gouvernance (ESG) des activités d'une entreprise, dans le cadre de la directive CSRD.

Depuis mars 2026, seules les entreprises de plus de 1 000 salariés et 450 millions d'euros de chiffre d'affaires net sont soumises à la CSRD et à l'ESRS. Progressivement, le périmètre s'élargira : en 2027 aux grandes entreprises non incluses dans les obligations de la CSRD et en 2028 aux PME cotées et aux entreprises hors UE ayant une activité significative en Europe.

La CSRD est la directive européenne qui rend le reporting de durabilité obligatoire. L'ESRS, ce sont les normes techniques concrètes que les entreprises doivent suivre pour produire ce reporting. En résumé : la CSRD définit "qui" et "quand", l'ESRS définit "comment" et "quoi" reporter.

Le paquet Omnibus est une réforme européenne entrée en vigueur en mars 2026 qui simplifie la CSRD, la CS3D et la taxonomie verte. Il relève les seuils d'application, supprime les normes sectorielles, écarte l'assurance raisonnable et réduit de 70 % les données ESRS à collecter.